- ホーム

- お金(財産要件、決算書など), 建設業の経営・業務効率化など, 建設業界NEWS

- インボイス制度が始まります!!

インボイス制度が始まります!!

こんにちは!ペンキ書士事務所の平野です!

今回は、インボイス制度についてのお話です。実際、多くの中小企業の社長さん、個人事業主の方にとって興味深い話だと思います!

しかし、インボイス制度等の税務については、税理士が専門となるので行政書士である私たちは、制度の概要などしかお伝え出来ません!ご了承ください。

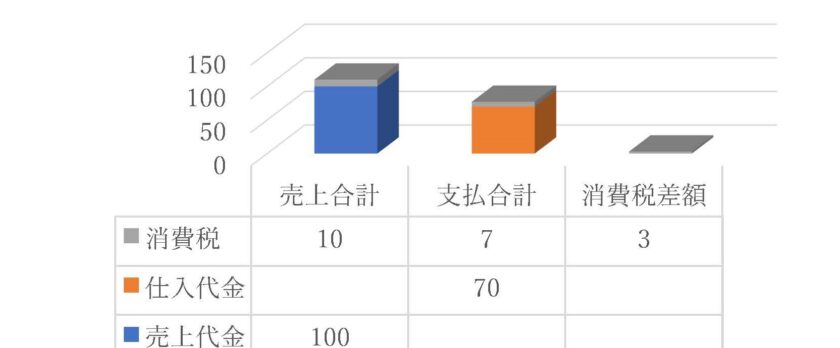

インボイス制度を理解するためにはまず消費税の仕組みについて理解する必要があります。

消費税は、預り金。 このことを念頭に置いておいてください!

右の図表を見ていただくと、曖昧なイメージが具体的なイメージへと変わります!

売り上げた際に入ってくる消費税は、預かり消費税。仕入れや支払いに支払う消費税は、支払い消費税。この差額を税務署に納付することになっています。

そして、インボイス制度の導入によって、適格事業者ではない事業者へ支払った消費税は、支払い消費税とみなされません。

つまり、税務署への消費税納付額が大きくなってしまいます。

そもそも、インボイスとは適格請求書の通称名であり売り先に対して交付する請求書のことです。インボイスは登録を申請した課税事業者しか発行することができません。

従来、売上1000万円以下、創業・設立2期までの会社は消費税の免税事業者であったが適格事業者になろうとしたら消費税の確定申告も必要となります。

つまり、免税事業者(中所企業であったり一人親方)としてやってきた方々が課税事業者になるかどうかを迫っている制度です。

では、免税事業者は課税事業者にならなければならないのか?

答えは、申し訳ないですが、自分で決めなければならないとしか言えません。

従来と同じように、同じような取引先と今後も仕事をしていきたいのであれば課税事業者にならないといけないですし、取引先を個人のみに限定していくのであれば免税事業者としてそのままでもいいと思います。今後の御社の展望に沿って、ご自身で決めてもらわなければなりません。

それらの相談に関しては、担当の税理士さんであったり専門家の方と相談して決めていくことが良いと思われます。一度、課税事業者になったらすぐに免税事業者に戻れるというわけではないので、しっかりと吟味する必要があります。

また、もし課税事業者となり適格事業者になろうと考えているのであれば、令和5年3月末までに申請する必要があります。

今回は、インボイス制度についての説明でしたが、イメージはできたでしょうか?

自社の今後のためにもよく考えて、なるべくはやく行動に移していかないと、大きな損失になってしまうかもしれません。

次のブログの記事も今後の皆様に関係していきそうなことを書こうと思っているので、お時間がある時にご覧ください!

コメント

この記事へのトラックバックはありません。

事務所代表

メディア実績

この記事へのコメントはありません。